根据企业所得税法,企业需要在年度终了之日起5个月内,完成汇算清缴。在这里需要提醒大家注意的是:2023年1月1日至5月31日期间,需完成2022年度的汇算清缴工作,更为重要的是,需要按照最新的申报表进行相关信息的填报。

依据国家税务总局公告2022年第27号,2022年度的企业所得税汇算清缴申报表发生了较大调整,主要变化有3个,具体是:

1、结合2022年出台的一些税收政策,对a105080、a105100、a107010、a107012、a107040等5张报表的样式,有新的调整。

2、对a105000这张报表的填报说明进行了一些修订。

3、对于发生搬迁的企业,完成搬迁的当年,在汇算清缴的时候,不用再报送国家税务总局公告2012年第40号规定的政策性搬迁清算损益表了。

因为每年的汇算清缴是很多企业的头等大事,我们在这里结合相关解读,给大家详细聊一下2022年企业所得税汇算清缴的一些变化:

1、财政部 税务总局公告2022年第13号,对小微企业的判定标准进行了延续,同时明确2022年至2024年期间,对小微企业应纳税所得额在100-300万部分,再减半征收企业所得税。

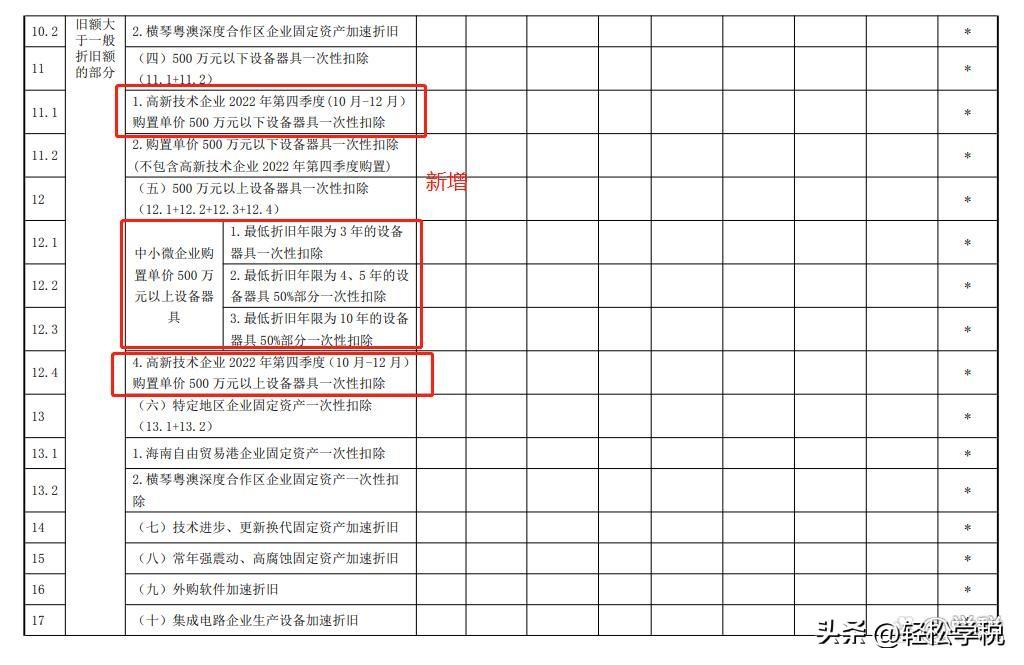

2、财政部 税务总局公告2022年第12号,对中小微企业在2022年新购置500万以上的设备、器具,相应的税前扣除比例依据折旧年限有了新的规定,其中最低折旧年限为3年的设备器具,单位价值可以直接100%一次性税前扣除。

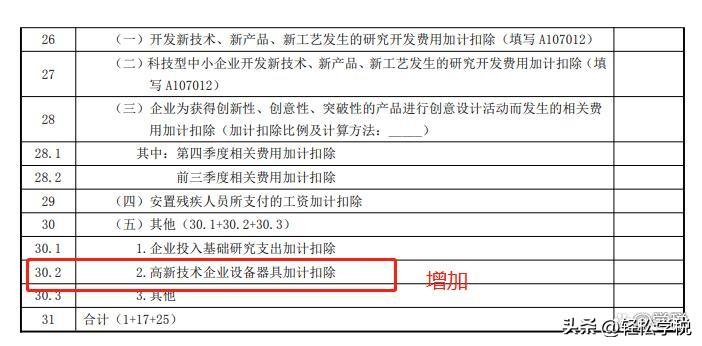

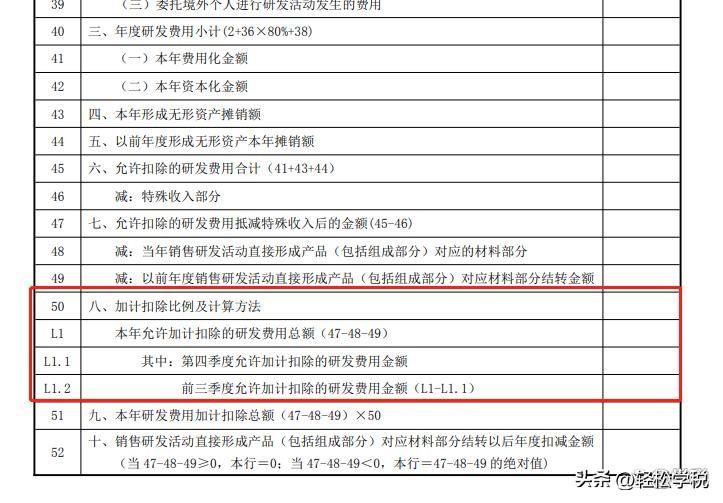

财政部 税务总局 科技部公告2022年第28号规定,高新技术企业于2022年第四季度新购置的设备器具,允许当年全额扣除,并实行100%加计扣除。同时,适用研发费用税前加计扣除比例75%的企业,在2022年第四季度,税前加计扣除比例提高至100%。

基于此,反映到表a105080,就是新增了一些中小微企业、高新技术企业填报设备器具扣除事项,具体如下:

同时,表a107010,增加了高新技术企业设备器具加计扣除:

另外,为了适应2022年第28号有关研发费用加计扣除优惠明细的表a107012,也有所调整:

除此之外,科技型中小企业别忘了依据财政部 税务总局 科技部公告2022年第16号,享受研发费用税前加计扣除相关优惠。

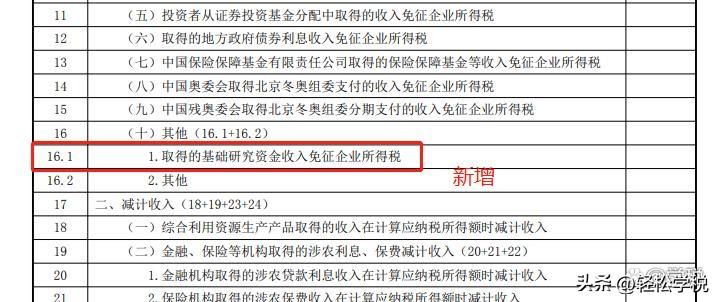

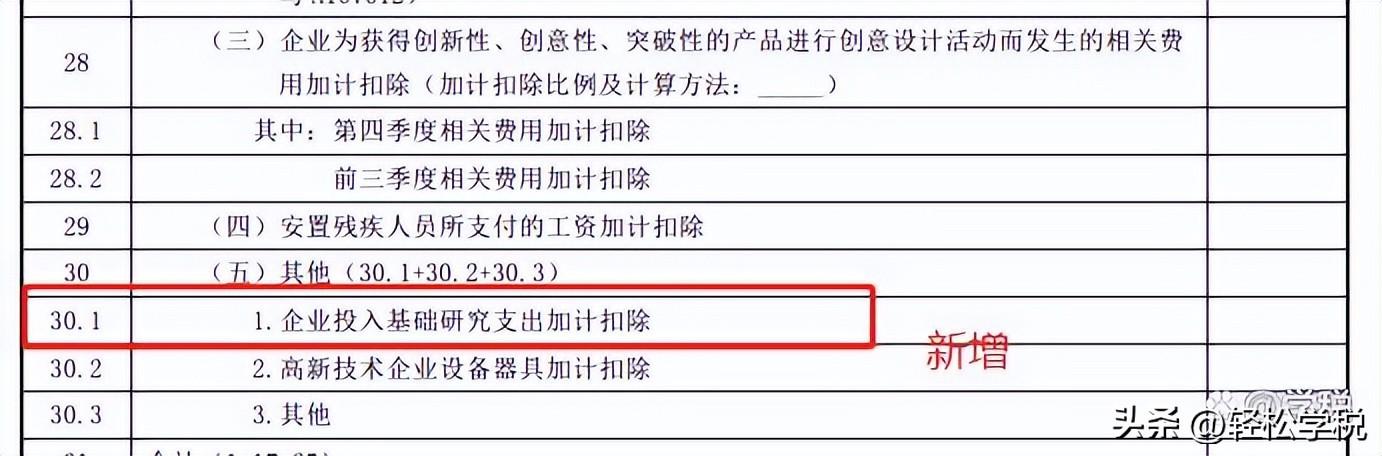

3、财政部 税务总局公告2022年第32号,对企业出资给一些机构用于基础性研究,可以按100%加计扣除,同时这些符合条件的机构取得的基础研究资金收入免企业所得税。基于此,表a107010增加相关行列供相关企业填报:

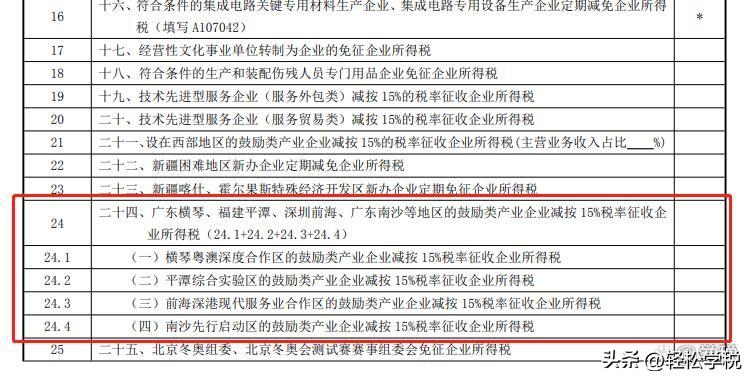

4、财税〔2022〕40号,南沙先行启动区符合条件的企业可以享受15%税率的企业所得税。对应的是表a107040的变化,增加了一些明细行次,对横琴粤澳、平潭、前海深港、南沙等区域性优惠进一步细分。

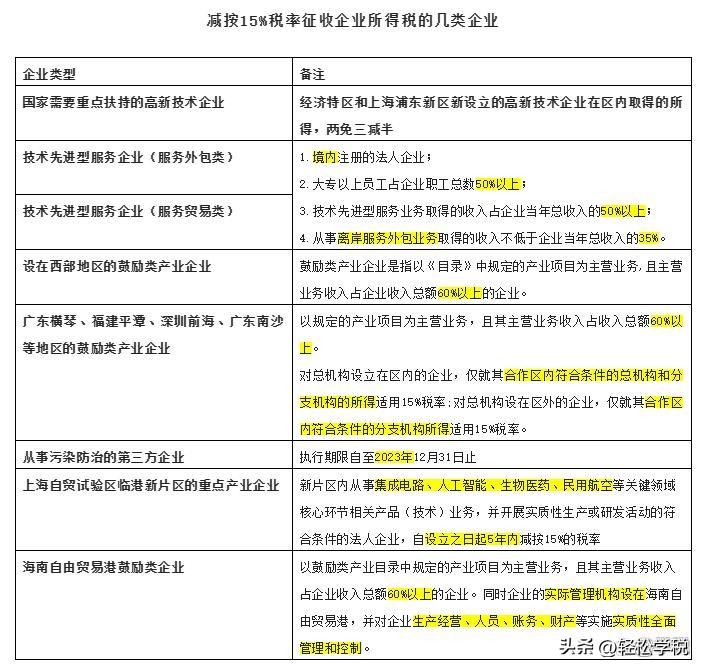

同时,在这里给大家总结整理了减按15%税率征收企业所得税的几类企业,供大家参考:

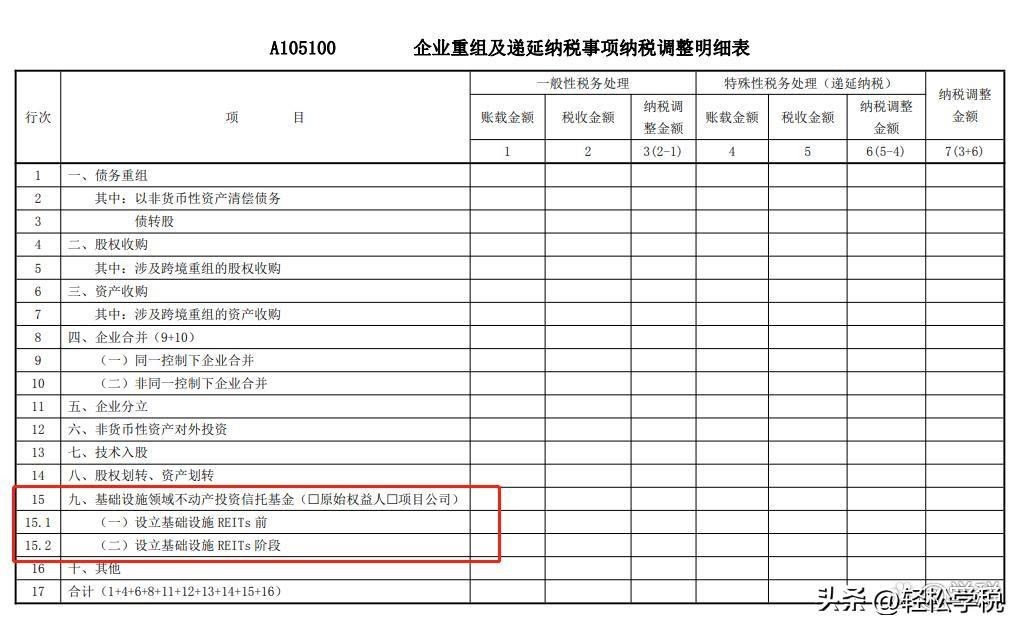

4、财政部 税务总局公告2022年第3号,明确的是reits相关企业所得税试点政策,适用企业较少,不多做赘述。这个政策对应的是表a105100的变化及同时调整与上级表单a105000的表间关系:

5、政策性搬迁企业完成搬迁当年,不再填写和报送《企业政策性搬迁清算损益表》。

6、这些调整适用的是2022年度及以后年度的企业所得税汇算清缴,以前年度不一致的,不追溯调整。也就是2023年填报2022年度的汇算清缴,要按这个来了。

凯发官网首页的版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至598370771@qq.com举报,一经查实,本站将立刻删除。

老梅素材库副业培训课程震撼来袭(手把手教你

加盟项目排行榜(2023年中国餐饮加盟品牌top100)

肯德炸鸡培训(kfc脆皮炸鸡绝密技术配方教程)

热门创业项目有哪些(10个适合低成本创业的项目

国产家纺品牌有哪些(家纺连锁店盘点汇总)

深圳地铁一览表(深圳12条在建地铁线路汇总)

喜茶加盟费多少(喜茶加盟条件及费用详解)