在游戏直播领域,斗鱼和虎牙存在着诸多“相似”之处,从商业模式,营收来源等方面都比较接近。作为游戏直播的头部平台,不管乐意不乐意,两者经常被外界拿来对比,究竟谁才是游戏直播的“一哥”?

近日,虎牙、斗鱼相继发布了2020年第一季度的财报,从两家披露的财务信息,或许可以探究一二。

虎牙营收规模长期高于斗鱼 谁的营收多元化做的更好?

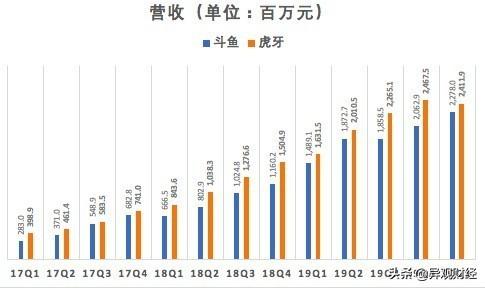

虎牙财报显示,2020年第一季度,虎牙实现24.12亿元的营收,较去年同期的16.31亿元,增长了47.8%;斗鱼财报显示,2020年第一季度,斗鱼实现22.78亿元的营收,较去年同期的14.89亿元,增长了53%。

从2020年一季度财报数据看,虎牙营收规模高于斗鱼,斗鱼营收同比增速略高于虎牙。

此外,异观财经通过对比两家企业2017年q1至2020年q1财务数据发现,虎牙营收规模始终大于斗鱼。

(数据来源:斗鱼、虎牙财报)

当下,无论是斗鱼还是虎牙,都在推进内容多元化,那么情况到底如何了呢?

根据媒体报道,斗鱼在尝试新的商业布局和尝试。除了“直播带货”以外,斗鱼还推出了“云游戏”、“陪玩业务”等新业务。然而,这些新的商业布局,似乎更多是“雷声大大,雨点小”。

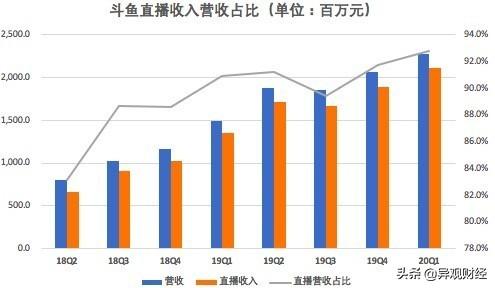

从营收来看,直播收入依旧是主要收入来源,且贡献的营收占比在不降反升,而广告和其他业务收入,出现环比下滑的情况。

财报显示,斗鱼2020年一季度,直播收入21.13亿 元,较去年同期的13.54亿元,增长56%,较上一季度的18.93亿元,增长11.7%。一季度,直播收入为斗鱼贡献了92.8%的营收,自2018年q2以来,直播收入营收占比创历史新高。

(数据来源:斗鱼财报)

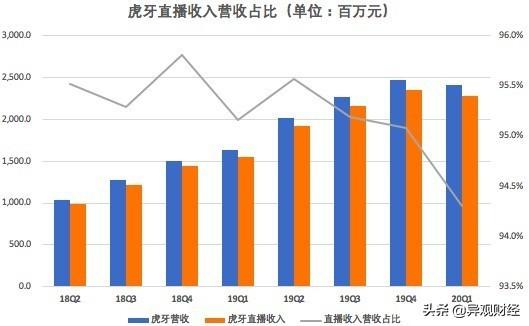

相较而言,虎牙的表现和斗鱼形成了强烈的反差。虎牙财报显示,2020年一季度,直播收入22.75亿元,较去年同期的15.53亿元,增长46.5%。一季度,直播收入为虎牙贡献了94.3%的营收,这是自2018年q2以来,营收占比首次低于95%。

(数据来源:虎牙财报)

在广告和其他收入的增速上,斗鱼和虎牙也出现了全然相反的情况。

财报显示,2020年一季度,斗鱼广告和其他业务收入1.65亿元,较去年同期的1.35亿元在,增长22.2%,与2019年q2几乎持平,较上一季度的1.70亿元,下滑3.2%,斗鱼的内容多元化并未对斗鱼的营收结构产生积极的推动作用。

财报显示,2020年一季度,虎牙来自广告和其他业务的收入为1.38亿元,较去年同期的7900万元增长74.0%,较上一季度的1.21亿元,增长13.3%。在互联网公司广告业务普遍下滑的时候,虎牙的广告收入却出现了逆周期的增长。该项业务收入贡献的营收占比,从上一季度的4.9%上升至5.7%。

疫情期间,虎牙上线了在线教育服务。除了有中小学生的日常课程外,还针对成人教育、职业院校课程推出对应教育资源,通过接入新东方、好未来等主流教育平台的相关产品,扩充其教学产品和内容服务。

在内容多元化方面,虎牙继续将非游戏内容作为重点打造,如星秀、二次元、户外、电台和一起看等。多元化的内容旨在帮助留存现有用户,同时也在为拉动新用户增长提供多样化的内容基础。在第一季度,虎牙的用户中观看非游戏内容的比例上升到60%以上。

对比来看,虎牙的营收多元化要比斗鱼的营收多元化做的更好一些。从目前两家核心营收占比来看,广告和其他业务收入基数较小,未来有较大的上升空间,在流量红利见顶的情况下,谁的营收更多元化,谁的未来增长空间就更大。

压缩营销费用 斗鱼牺牲用户增长以换取利润增长

财报显示,2020年一季度,非美国会计通用准则下,斗鱼实现净利润2.97亿元,同比增长741.7%。根据此前虎牙发布财报显示,非美国通用会计准则下,归属于虎牙的净利润为2.63亿元。由此看出,2020年一季度,斗鱼的净利润略高于虎牙。

那么,斗鱼是如何实现净利润增长的呢?

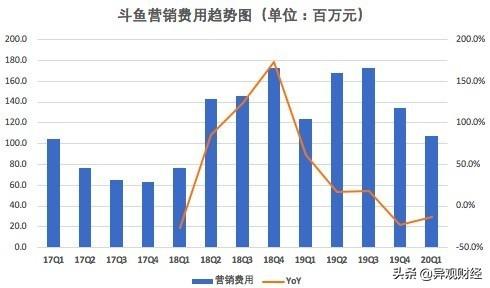

异观财经梳理斗鱼财报发现,自2019年q4开始,斗鱼开始大幅压缩营销费用。财报显示,2019年四季度,斗鱼营销费用为1.34亿元,同比较少22.6%;2020年一季度,斗鱼营销费用为1.07亿元,同比减少13.1%,环比减少19.9%。

(数据来源:斗鱼财报)

(数据来源:斗鱼财报)

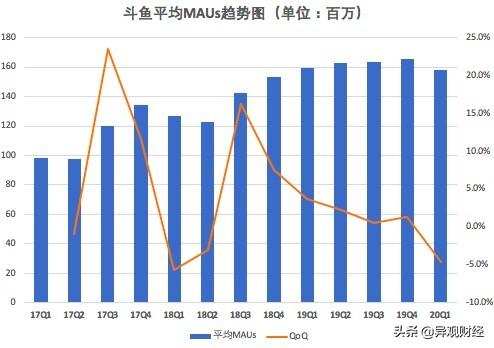

在流量红利见顶的情况下,平台获客成本在水涨船高,营销费用减少的前提下,斗鱼的月活跃用户增速陷入停滞,甚至2020年一季度,更是出现同比环比双双下滑的情况。

财报显示,2020年一季度,斗鱼的平均mau为1.581亿,较2019年同期的1.592亿,下滑了0.7%,较2019年四季度的1.658亿,减少4.6%。

(数据来源:斗鱼财报)

众所周知,突发的公共卫生事件,人们被迫隔离居家,学生停课延长了返校时间,这在某种程度上,刺激了视频、直播、社交等平台的用户增长。

与斗鱼平均活跃数同比、环比下降相比,虎牙的平均mau却出现了同比、环比双增的情况。

财报显示,2020年一季度,虎牙直播月均活跃用户数(总mau)同比增长22.2%达到1.51亿,移动端月均活跃用户数(移动端mau)同比增长38.6%达到7470万,创历史新高。

斗鱼除了要直面虎牙的竞争之外,还需要警惕b站和快手们。

财报显示,2020年一季度,斗鱼付费用户数从2019年同期的600万增长至760万,同比增长了26.2%。而斗鱼的这一增速,远远低于b站增速。

根据b站最新发布的财报显示,2020年一季度,b站游戏业务收入11.51亿元,同比增长31.7%。一季度,b站的mau增长至1.724亿,同比增长了70%,其中,移动mau达到1.564亿,同比增长了77%。一季度,b站的月付费用达到了1340万,同比增长134%。

营销费用的减少,直接导致了平台平均mau的下滑。从企业经营角度来看,企业为了获取利润的增加,首先会考虑压缩、较少营销和市场相关费用。

这从另外一个层面可以看出,斗鱼的经营策略似乎也发生了改变,其正通过大幅压缩成本,以牺牲用户增长为代价,换取利润的持续增长,只是,这样的经营策略可持续吗?投资者会买单吗?

斗鱼自上市以来,股价长期跌破发行价。截至异观财经发稿,斗鱼股价报8.20美元,较11.5美元的ipo发行价,跌幅高达40.2%。

斗鱼股价表现不佳成为美国三家律所发起调查斗鱼的导火索。据business wire在3月份的报道,美国律师事务所scott scott、robbins llp、schall先后宣布将代表斗鱼投资者对斗鱼展开调查,以评估该公司及其高管是否违反了美国证券法。

三家律师事务所均在公告中提及斗鱼当前的股价与ipo发行价有较大落差,其中robbins llp与schall律师事务所在公告中援引雅虎财经一篇发布于2019年12月的报道称,“斗鱼被评为2019年表现最差的5宗ipo之一”。

虽说调查不会对公司基本层面产生影响。斗鱼想要扭转股价颓势,需要在盈利指标上做出成绩,这或许也是斗鱼压缩营销费用,以牺牲用户增长为代价,换取利润的增长的原因之一。

斗鱼除了面临虎牙、b站和快手们的竞争外,其还受政策和监管影响。

近年来,未成年人为网络游戏或网络直播平台支付较大金额用于充值、“打赏”而形成的纠纷频发。那么,未成年人打赏是否有效呢?最高法新出台的《关于依法妥善审理涉新冠肺炎疫情民事案件若干问题的指导意见(二)》明确了未成年人打赏无效。

最高法新出台的《意见》,在一定程度上会给游戏、直播平台造成一定的政策监管压力。今年4月28日,江苏省消保委以“面对面 云约谈”的方式,对调查涉及7家网络游戏企业、9家直播与短视频平台开展集体公开约谈。其中被约谈的直播平台,斗鱼就包括在内。

监管也是斗鱼未免要面临的主要风险因素之一。

业绩指引方面,公司预计,2020年第二季度的净收入总额将在人民币23.60亿元至人民币24.10亿元之间,较去年同期增长26.0%至28.7%。

而根据虎牙公布的指引,虎牙预计2020年第二季度总收入将在人民币26.0亿元至人民币26.3亿元,同比增长29.3%至30.8%。在业绩指引方面,斗鱼低于虎牙。

综合对比斗鱼和虎牙两家各项财务数据表现,不难看出,斗鱼在运营能力、营收多元化、用户增长、盈利能力、总市值等方面,与虎牙还存在一定的差距, 斗鱼想在游戏直播称霸“一哥”,恐怕还得多努力才行,仅仅依靠压缩营销成本换取的利润是远远不够的。

凯发官网首页的版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至598370771@qq.com举报,一经查实,本站将立刻删除。

凌烟阁二十四功臣全介绍(凌烟阁二十四功臣排

中国为何不承认科索沃(科索沃为何不被承认)

剃须刀品牌分享(浅谈性价比高的剃须刀品牌)

商朝首都有哪些(盘点商朝的十几个首都)

历史上庚子年灾难有哪些(庚子年大事记盘点)

白马非马的真正含义(白马非马何解)

苏门四学士分别是谁(苏门四学士介绍)